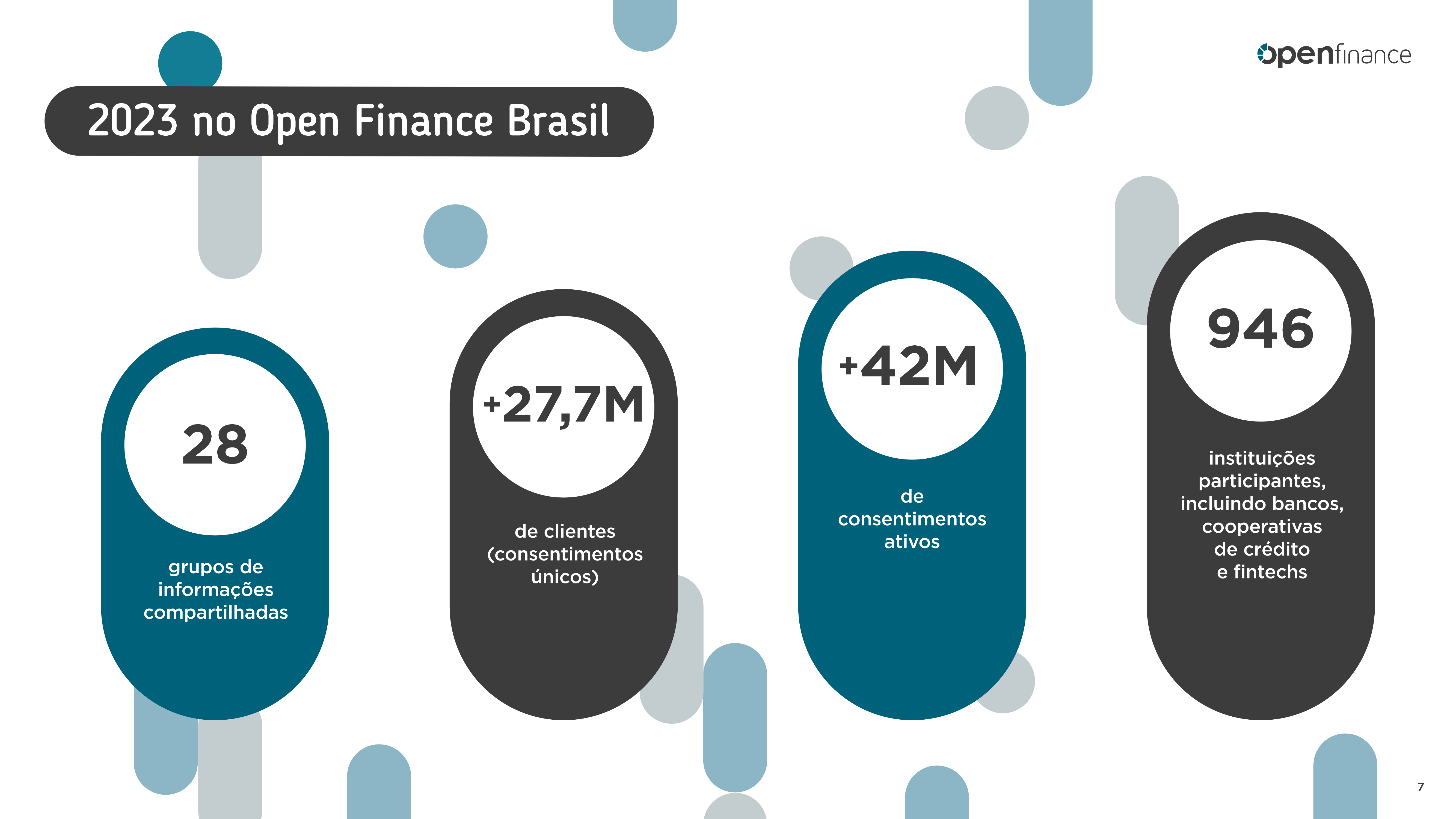

巴西的开放金融之旅始于2019年,当时巴西中央银行(Banco Central do Brasil)启动了一项雄心勃勃的计划,旨在推动国内金融市场的开放与现代化。这一计划的核心是建立一个统一的数据共享框架,使各类金融机构能够在保护消费者隐私的前提下,无缝地交换信息。自2021年起,该计划逐步实施,分为多个阶段,每个阶段都聚焦于不同的数据类别,包括账户信息、交易记录、信用报告等。

背景与演变

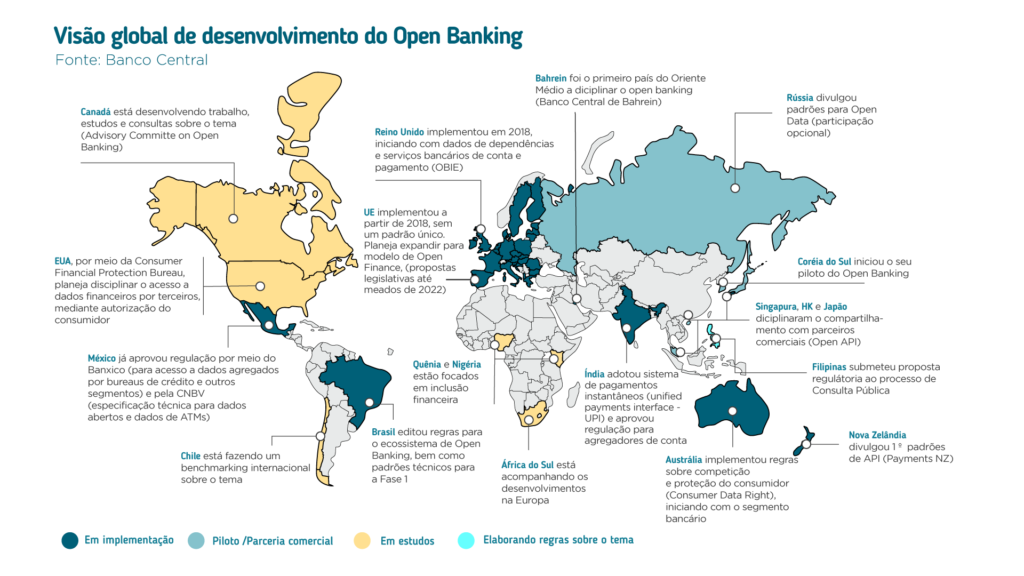

OpenFinance Brasil的概念起源于全球范围内的开放银行(Open Banking)运动。开放银行旨在通过安全共享客户数据给第三方服务提供商,以增强银行服务的竞争力和创新能力,最终为消费者带来更多的选择和更好的金融服务体验。英国是最早实施开放银行的国家之一,随后欧盟也通过了支付服务指令(PSD2),确保在欧洲范围内实施开放银行。

在此背景下,巴西政府和央行(Banco Central do Brasil)也注意到了开放银行模式的潜力,并于2020年开始逐步实施OpenFinance Brasil计划。与全球其他地方不同的是,巴西的计划不仅仅局限于银行数据的开放,而是涵盖了包括保险、投资、养老金和信用在内的整个金融服务行业,因此被称为OpenFinance。

01目标与原则

OpenFinance Brasil有几个主要目标:

-

促进金融服务创新:通过开放数据,允许金融科技(FinTech)公司和其他第三方服务提供商开发新产品和服务,从而推动金融服务行业的创新。

-

增强市场竞争:减少大银行和金融机构的垄断地位,通过为消费者提供更多的选择,来提升整个行业的服务质量和效率。

-

提高透明度和客户体验:让消费者更容易访问和管理他们的金融信息,从而做出更明智的财务决策。

-

促进包容性金融:通过提供更多个性化的金融产品,为更多的人群尤其是金融服务未覆盖或不足的群体提供服务。

02实施过程

OpenFinance Brasil的实施分为几个阶段,每个阶段都有其明确的目标和时间表:

-

第一阶段:开放公共数据(2021年1月)

-

这一阶段涉及金融机构公开其产品和服务的公共信息,例如分支机构的地理位置、营业时间、服务类型、费用等。这些数据将通过开放API的方式提供,第三方可以利用这些数据开发应用或服务。

-

-

第二阶段:共享客户数据(2021年7月)

-

在客户明确同意的情况下,金融机构将开始与第三方共享客户的财务数据,包括账户余额、交易历史等。这一阶段的核心是确保数据的安全性和隐私性。

-

-

第三阶段:开放支付启动服务(2021年9月)

-

第三阶段允许第三方支付服务提供商代表客户发起支付交易。这将促进支付领域的创新和竞争,提高支付速度和效率。

-

-

第四阶段:涵盖更多金融产品(计划于2022年开始)

-

最后一个阶段将OpenFinance的范畴扩大至保险、投资、贷款、养老金等其他金融服务领域。这个阶段将使消费者能够在一个平台上管理所有的金融资产和服务。

-

03对金融机构和消费者的影响

对金融机构的影响

-

挑战现状:传统金融机构将面对来自新兴金融科技公司的强大竞争,这将迫使它们提升服务质量和效率。

-

技术升级需求:为满足OpenFinance的要求,金融机构需要投资于技术升级和数据安全措施,以确保数据的开放性和安全性。

-

新机会:尽管面临挑战,开放银行也为传统金融机构提供了机会,让它们能与金融科技公司合作,共同开发创新产品和服务。

对消费者的影响

-

更好的服务:消费者可以享受更多个性化和创新的金融产品和服务,从而提升财务管理的便利性和效率。

-

更多的选择:通过访问更多的金融服务选项,消费者能够在比较和选择的过程中找到最适合自己的产品。

-

更高的透明度:消费者能够更轻松地追踪和管理自己的财务信息,从而做出更明智的决定。

04结论

OpenFinance Brasil正在引领巴西金融服务行业走向一个更加开放、透明和创新的未来。通过开放数据并促进金融科技公司与传统金融机构之间的合作,它不仅提高了市场的竞争力,也为消费者带来了更好的金融服务体验。然而,这一转变也面临着技术、安全和监管等多方面的挑战,需要政府、金融机构和消费者共同努力,确保OpenFinance的成功实施并实现其长远目标。在未来几年,我们将会见证这一革命性计划如何改变巴西乃至全球的金融服务格局。